Actualités & conseils

Louer

Vendre

Acheter

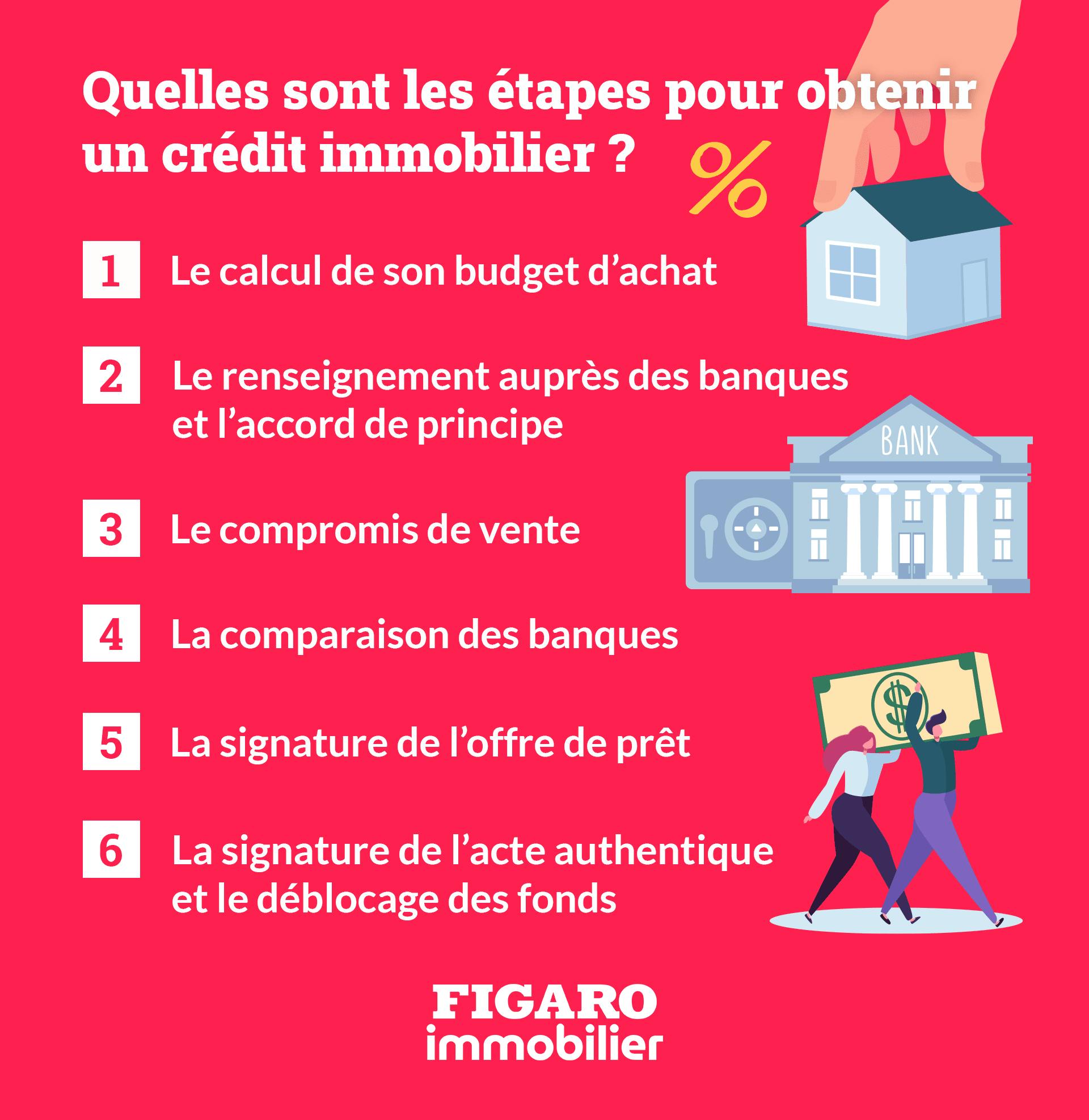

Vous avez pour objectif de devenir propriétaire ? La concrétisation de votre projet immobilier passera forcément par l’obtention de votre crédit immobilier. Armez-vous de patience car décrocher un prêt immobilier pour financer son achat est parfois toute une aventure, voire même une source de stress pour certains acheteurs. On vous dévoile toutes les étapes à suivre pour mener sereinement votre recherche de crédit immobilier : du calcul de votre enveloppe budgétaire à l’offre de crédit de votre banque.

Obtenir un crédit immobilier est dans la majorité des acquisitions immobilières une étape indispensable. Que ce soit pour pour acheter votre résidence principale, réaliser un investissement locatif ou acquérir une résidence secondaire, vous devez souscrire à un prêt immobilier pour financer votre projet immobilier. Et ce, même si vous disposez d’une épargne importante. Plusieurs étapes se suivent pour obtenir un crédit immobilier, et la première étape consiste à bien calculer votre budget au regard de différents paramètres liés à vos revenus et votre apport personnel.

Les banques vont établir votre capacité d’emprunt en fonction de votre taux d’endettement, de vos charges et de votre épargne. La règle générale fixe le taux d’endettement à 33%. En se basant sur l’analyse de vos revenus et vos charges, votre banque calculera votre capacité d’emprunt maximale, en d’autres termes, le montant maximum qui vous sera accordé pour votre emprunt.

Le montant de votre prêt immobilier dépend aussi facteurs comme le taux d’intérêts et la durée de votre crédit. D’après les données de l’Observatoire Crédit Logement/CSA de janvier 2021, la durée moyenne des crédits immobiliers en France est de 18 ans et 11 mois. La part des emprunts supérieurs à 20 ans reste cependant majoritaire. En ce qui concerne le taux moyen d’intérêt des crédit immobilier en France, il s’est établi à un niveau qui n’a jamais été aussi bas au deuxième trimestre 2021 : 1,06%.

>> Retrouvez nos conseils pour emprunter malin

Vos économies vont donc vous permettre de constituer votre apport personnel, qui vient s’ajouter à l’enveloppe que vous octroie votre banque pour ensuite vous donner votre budget d’achat global. C’est en faisant quelques simulations que vous pourrez cibler vos recherches d’appartement ou de maison en fonction du bon budget.

N’oubliez pas de prendre en compte les frais de notaire, également appelés frais d’acquisition, dans votre calcul. Ces derniers représentent entre 2 et 8% du prix d’achat de votre logement, et sont généralement financés par votre apport personnel. Raison pour laquelle votre apport personnel doit généralement correspondre à 10% du prix d’acquisition.

Une autre étape importante est de vous assurer que votre banque peut vous suivre dans votre projet immobilier. En sollicitant un rendez-vous avec votre conseiller ou en contactant un courtier immobilier, vous aurez une idée plus précises des conditions à remplir pour obtenir un crédit. Ces professionnels vous donneront de précieux conseils pour le montage de votre dossier de prêt immobilier, et pourront vous informer sur votre éligibilité à des prêts aidés comme le prêt à taux zéro (PTZ).

A ce stade de votre projet, mieux vaut éviter les folies et maintenir vos comptes bancaires dans le vert car les découverts bancaires sont parfois des motifs de refus de prêt.

Autre élément important : votre situation professionnelle. Un paramètre qui peut avoir une incidence sur l’obtention de votre crédit. La stabilité dans un emploi permet de réduire le risque que prend le banquier pour vous financer, raison pour laquelle les profils en CDI ont plus de chance d’obtenir une réponse positive.

Lorsque vous effectuez votre demande de prêt immobilier, la banque peut vous fournir un accord de principe de financement avec les modalités liées à votre emprunt (taux d’intérêts, assurance, etc.). L’accord de principe de la banque n’est pas un engagement contractuel, mais ce document a pour objectif de rassurer les vendeurs qui préfèrent un profil emprunteur ayant un accord de principe de sa banque.

Vous avez défini votre budget d’achat et vous savez maintenant que votre banquier peut vous suivre. Vous pouvez donc entamer votre phase des recherches d’appartement ou de maison. Une fois le bien immobilier de vos rêves trouvé, la signature de votre compromis de vente marque une nouvelle étape de votre projet d’achat immobilier. Le compromis de vente comporte généralement de nombreuses conditions suspensives, notamment une qui concerne l’obtention de votre crédit immobilier. Si vous n’obtenez pas votre crédit, la vente ne peut pas être finalisée. Votre banque se basera donc sur le compromis, et donc le prix d’achat du logement, pour établir son offre de prêt. La condition suspensive d’obtention de crédit est généralement de 45 jours.

N’hésitez pas à comparer les banques en ligne sur les sites de courtage ou en vous rendant à des rendez-vous dans différentes banques. Cela vous aidera à négocier et obtenir un meilleur taux ! Plusieurs critères favorisent l’obtention d’un meilleur taux, comme le fait de posséder un apport personnel important ou de présenter hauts revenus. De plus, cette étape d’analyse des établissements bancaires peut vous aider si votre banque ne souhaite pas financer votre crédit immobilier.

C’est l’étape qui vous engage sur de nombreuses années : la signature de l’offre de prêt. Et à ce stade des recherches, vous pouvez déjà souffler car vous savez que vous êtes “finançable” ! L’obtention de votre crédit s’effectue sous la forme d’un document contractuel que l’on appelle l’offre de prêt. Il arrive même que certains acquéreurs obtienne deux, voire trois offres pour financer leur achat de logement. Pour choisir entre ces offres de prêts, vous devez vérifier toutes les clauses, du taux d’intérêts à l’assurance. Le taux à regarder est donc le TAEG (taux annuel effectif global). En tant qu’acheteur, vous disposez ensuite d’un délai de réflexion de 10 jours pour renvoyer votre offre de crédit signée à la banque de votre choix.

Avant de poser votre signature chez le notaire, vous devez procéder à votre dépôt de garantie. On parle alors de séquestre, et vous devez verser le montant total de votre achat de logement et des frais annexes le jour de la signature de l’acte de vente chez votre notaire. Le déblocage des fonds est l’étape qui intervient juste avant la signature de l’achat immobilier. Une fois l’acte authentique signé, les fonds sont versés et vous êtes l’heureux propriétaire de votre bien immobilier !

Plus de conseils pratiques sur le même thème : FinancerLe credit immobilier

Q