Pilier du patrimoine des Français, l’immobilier a connu une année 2024 difficile, marquée par un recul des prix et des transactions en berne. L’année 2025 verra-t-elle une reprise des ventes et un redressement des prix ? Pour l’instant, les avis sont partagés.

La remontée rapide des taux d’intérêt dans un contexte inflationniste après la pandémie de COVID, le marché français de l’immobilier traverse une crise qu’il n’avait pas connu depuis de nombreuses années.

« 2025 a tout pour être l’année de la reprise »., prédit Thomas Lefebvre, vice-président data du portail immobilier SeLoger. « La BCE devrait continuer à réviser ses taux directeurs à la baisse au cours des prochains mois. Quant à l’inflation, elle semble être revenue sous contrôle… En tout logique la combinaison de ces différents éléments devrait entraîner un nouveau recul des taux d’emprunt immobilier pour les particuliers », précise-t-il.

A fin octobre 2024, les ventes de logements anciens se situaient à 774.000, contre 1,2 million au dernier pic du marché immobilier en août 2021. Face à une envolée de l’inflation, la forte hausse des taux d’intérêt suite à la politique monétaire restrictive de la BCE a provoqué un effondrement des transactions.

!function(){« use strict »;window.addEventListener(« message »,(function(a){if(void 0!==a.data[« datawrapper-height »]){var e=document.querySelectorAll(« iframe »);for(var t in a.data[« datawrapper-height »])for(var r=0;r<e.length;r++)if(e[r].contentWindow===a.source){var i=a.data["datawrapper-height"][t]+"px";e[r].style.height=i}}}))}();

Dans une étude publié le mois dernier, la chambre des Notaires, qui dresse un panorama complet du marché immobilier français estimait à 750.000 le nombre de logements vendus sur 2024.

« La crise immobilière depuis l’été 2022 a affecté les différents acteurs de l’immobilier, mais aussi et surtout les Français dans leur capacité de se loger », observe Me Priscille Caignault, membre du bureau du Conseil supérieur du notariat en charge de l’immobilier, dans un récent communiqué.

Toutefois cette spécialiste se montre prudente pour l’année qui vient : « les signaux économiques semblaient positifs pour 2025 pour endiguer la chute voire percevoir une reprise. Cependant, les nombreuses incertitudes que connaît notre pays pourraient mettre à mal ce redémarrage. »

Bien évidemment, c’est du côté des financements que l’impulsion première pourrait venir, en particulier si les banques relancent la distribution de crédit à des conditions plus avantageuses et qu’elles relâchent en partie au moins les critères d’attribution de crédit.

Car comme l’ont montré les économistes de l’OFCE, un centre de recherche en économie, la période d’augmentation des taux d’intérêt à partir du début de l’année 2022 « a eu pour effet directe de rendre les emprunts immobiliers plus coûteux et moins attractifs pour les ménages. » Une dynamique également observée à l’échelle de l’Europe.

!function(){« use strict »;window.addEventListener(« message »,(function(a){if(void 0!==a.data[« datawrapper-height »]){var e=document.querySelectorAll(« iframe »);for(var t in a.data[« datawrapper-height »])for(var r=0;r<e.length;r++)if(e[r].contentWindow===a.source){var i=a.data["datawrapper-height"][t]+"px";e[r].style.height=i}}}))}();

« La hausse des taux a largement amputé l’investissement des ménages en Europe », concluent-ils tout en notant des effets plus marqués en Allemagne, au Royaume-Uni, en Italie et en Espagne qu’en France.

Le mouvement de baisse des taux directeurs de la BCE engagé en septembre de l’année dernière a permis de redonner un peu d’air aux investisseurs. Toutefois, ces baisses sont conditionnées à une poursuite du recul de l’inflation, qui se montre plus lente que prévu.

En décembre dernier, l’inflation en zone euro a ainsi atteint un plus haut de 5 mois, soulevant des questions sur la suite de la politique monétaire de l’institut de Francfort.

Selon la place de marché Meilleurtaux, le début de l’année 2025 est marqué par des baisses des taux des crédits immobiliers compris entre 0,10% et 0,15% avec un taux moyen d’emprunt sur 20 ans compris entre 3,20% et 3,35%.

Mais là encore, la reprise de l’immobilier dépendra de la situation politique. « Nous espérons que la demande et l’enthousiasme des Français ne soient pas ‘douchés’ par les incertitudes politiques et que les marchés financiers qui prêtent de l’argent à l’Etat et aux banques ne nous fassent pas trop ‘cher’ payer notre ‘désordre’ institutionnel et politique », estime une porte-parole du groupe.

Une reprise du marché de l’immobilier aurait avant tout des conséquences sur le moral des agents économiques, à commencer par les ménages.

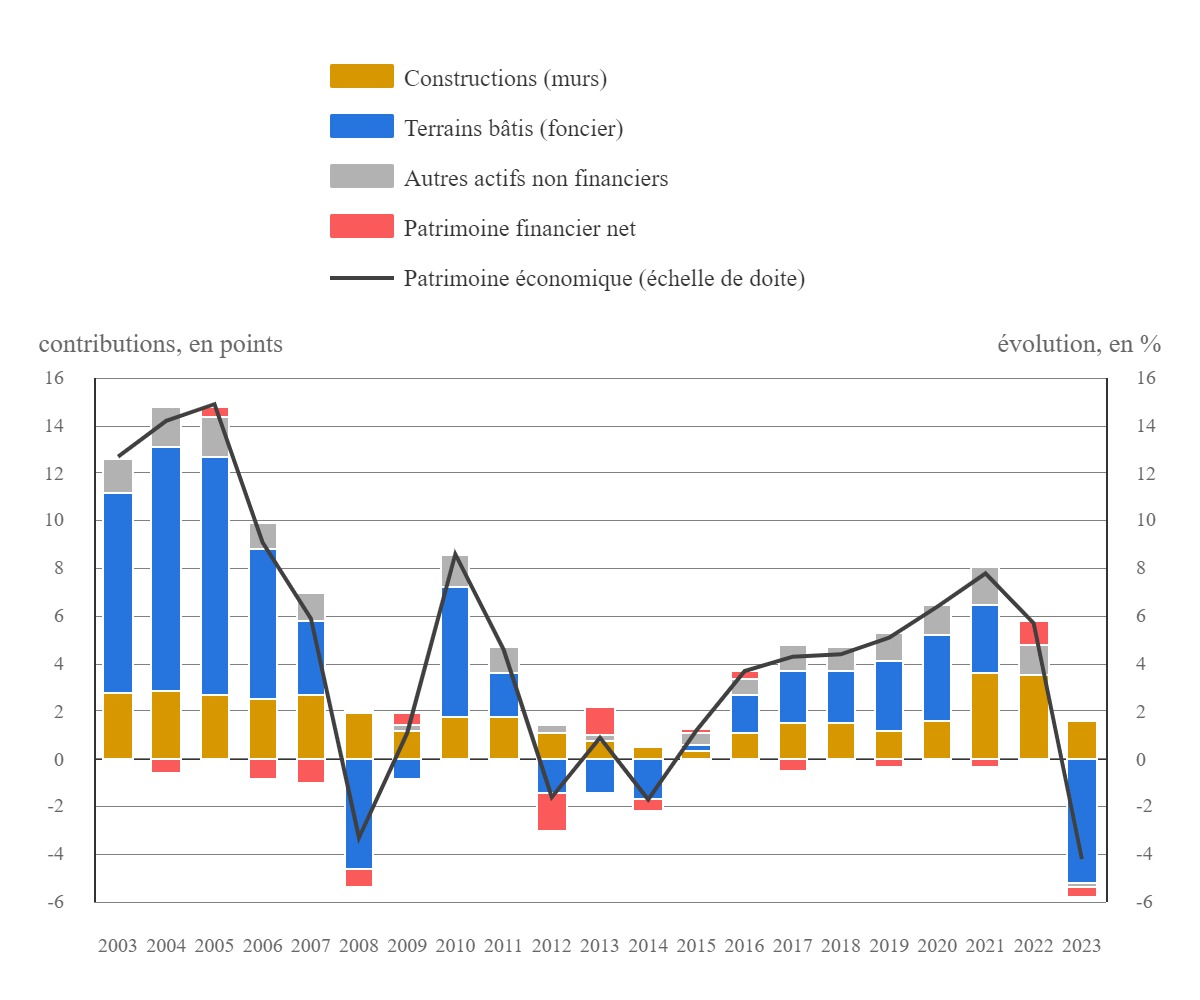

L’immobilier est en effet un pilier de leur patrimoine des Français : fin 2023, le patrimoine immobilier était évalué à 15.102 milliards d’euros sur un total de 19.084 milliards d’euros (pour un PIB en 2023 de 2.565 milliards d’euros).

En 2023, le patrimoine économique national a reculé de 4,2%, baisse qui s’explique par le recul des prix de l’immobilier (-3,9%) et notamment des prix des terrains (-13,7%). « Les biens immobiliers étant le principal actif du patrimoine national, leur valeur influence fortement les variations de patrimoine. Ceci est d’autant plus vrai pour les ménages, propriétaires d’une grande partie des logements », note l’INSEE.

L’espoir de certains économistes serait que les ménages puisent dans leur épargne financière pour soutenir la consommation et la croissance économique.

« Le scénario de reprise de l’économie française en 2025 repose avant tout sur l’hypothèse que les ménages qui ont un taux d’épargne anormalement élevé vont l’ajuster à la baisse, et, ce faisant, redonner de la vigueur à la demande intérieure », pronostique Bruno Cavalier, chef économiste chez Oddo BHF Securities.

Mais ce scénario ne s’est pas produit, en France mais aussi en Europe, explique-t-il. « Après avoir subi la poussée d’inflation, la raréfaction du crédit, les tensions géopolitiques, les Européens sont partout enclins à la prudence, même si ces chocs sont désormais passés ou résorbés. Les Français ont en plus fait face à une instabilité politique inédite », ajoute-t-il.

Selon la Banque de France, le flux d’épargne des ménages s’est rapproché de son record historique au deuxième trimestre 2024, portant le taux d’épargne à 17,6% contre 14,6% en 2019.

« Ce haut niveau serait notamment alimenté par l’augmentation de l’incertitude qui pousse à une épargne de précaution », note l’institution.

L’espoir d’un retour à une forme de stabilité politique, qui permettrait enfin le vote d’un budget pour 2025 qui se fait toujours attendre, « est à première vue de bon augure pour libérer les dépenses des ménages », et peut-être aussi leur envie d’investir dans l’immobilier.

L’auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.

Capgemini prévoit une marge de 13,3% à 13,5% après un exercice 2024 en ligne avec les attentes.

Le groupe d’aéronautique relève ses prévisions pour l’année 2025.

L’action recule malgré ces annonces.

« Nos portefeuilles sont vraiment, si vous nous donnez un horizon d’investissement de cinq ans, de…

L’inflation semble solide, le marché de l’emploi se maintient et l’incertitude de la politique go…

Capgemini prévoit une marge de 13,3% à 13,5% après un exercice 2024 en ligne avec les attentes.

Le groupe d’aéronautique relève ses prévisions pour l’année 2025.

L’action recule malgré ces annonces.

« Nos portefeuilles sont vraiment, si vous nous donnez un horizon d’investissement de cinq ans, de…

L’inflation semble solide, le marché de l’emploi se maintient et l’incertitude de la politique go…

Jocelyn Jovène est analyste financier senior et rédacteur en chef de Morningstar France.

A propos

Contactez-nous

Aide

Termes & Conditions Vie privée Cookie Settings Divulgations

La notation Morningstar à base d’étoiles pour les actions est attribuée en fonction de l’estimation de la juste valeur d’une action réalisée par nos analystes. Il s’agit d’une prévision/opinion et non pas d’une affirmation. Morningstar attribue des notations à base d’étoiles en fonction de l’estimation de la juste valeur d’une action réalisée par nos analystes. Quatre composantes conditionnent cette notation à base d’étoiles : (1) notre évaluation de l’avantage concurrentiel de l’entreprise, (2) notre estimation de la juste valeur de l’action, (3) le degré d’incertitude entourant cette estimation de la juste valeur et (4) le cours actuel de l’action sur les marchés. Ce processus aboutit ensuite à l’attribution d’une seule notation, qui est mise à jour quotidiennement. La note maximale de 5 étoiles reflète l’opininon/hypothèse que l’action est actuellement valorisée à sa juste valeur, la note minimale de 1 indiquant l’inverse. Si nos hypothèses de base sont correctes, le prix du marché convergera au fil du temps vers notre estimation de la juste valeur, en règle générale dans les trois ans. Les investissements dans des valeurs mobilières sont soumis aux fluctuations du marché et à d’autres risques. Les performances passées d’un titre peuvent ou non se confirmer et ne préjugent pas des performances futures. Pour de plus amples détails relatifs à la notation Morningstar à base d’étoiles pour les actions, nous vous invitons à consulter

L’estimation quantitative de la juste valeur représente l’estimation de Morningstar de la valeur (en dollars) par action des fonds propres d’une entreprise. L’estimation quantitative de la juste valeur se fonde sur un modèle statistique dérivé de l’estimation de la juste valeur que les analystes actions de Morningstar attribuent aux entreprises, accompagnée de prévisions financières. L’estimation quantitative de la juste valeur est calculée quotidiennement. Il s’agit d’une prévision/opinion et non pas d’une affirmation. Les investissements dans des valeurs mobilières sont soumis aux fluctuations du marché et à d’autres risques. Les performances passées d’un titre peuvent ou non se confirmer et ne préjugent pas des performances futures. Pour de plus amples détails relatifs à l’estimation quantitative de la juste valeur, veuillez consulter

La notation « Morningstar Medalist » est l’expression synthétique de l’analyse prospective des stratégies d’investissement de Morningstar telles qu’elles sont proposées via des véhicules spécifiques en utilisant une échelle de notation « Gold », « Silver », « Bronze », « Neutral » et « Negative ». Les notes indiquent quels investissements, selon Morningstar, sont susceptibles de surperformer un indice pertinent ou la moyenne d’un groupe de pairs sur une base ajustée du risque au fil du temps. Les produits d’investissement sont évalués sur trois piliers clés (personnes, société mère et processus) qui, lorsqu’ils sont associés à une évaluation des frais, constituent la base de la conviction de Morningstar dans les mérites d’investissement de ces produits et déterminent la note de « Medalist » qui leur est attribuée. Les notes des piliers prennent la forme de « Faible », « Inférieur à la moyenne », « Moyen », « Supérieur à la moyenne » et « Élevé ». Les piliers peuvent être évalués via l’évaluation qualitative d’un analyste (soit directement sur un véhicule couvert par l’analyste, soit indirectement lorsque les notes de pilier d’un véhicule couvert sont suivis pour un véhicule non couvert connexe) ou à l’aide de techniques algorithmiques. Les véhicules sont classés en fonction de leurs performances attendues dans des groupes de notation définis par leur catégorie Morningstar et leur statut actif ou passif. Lorsque les analystes couvrent directement un véhicule, ils attribuent les notes des trois piliers en fonction de leur évaluation qualitative, sous la supervision du comité de notation des analystes, les surveillent et les réévaluent au moins tous les 14 mois. Lorsque les véhicules sont couverts soit indirectement par des analystes, soit par des algorithmes, les notations sont attribuées mensuellement. Pour des informations plus détaillées sur ces notations, y compris leur méthodologie, veuillez-vous cliquer sur ici

Les notes « Morningstar Medalist » ne sont pas des déclarations de fait, ni des notes de crédit ou de risque. La notation « Morningstar Medalist » (i) ne doit pas être utilisée comme seule base d’évaluation d’un produit d’investissement, (ii) implique des risques et des incertitudes inconnus qui peuvent faire en sorte que les attentes ne se réalisent pas ou qu’elles diffèrent considérablement de ce qui était attendu, (iii) n’est pas garantie d’être basée sur des hypothèses ou des modèles complets ou exacts lorsqu’ils sont déterminés de manière algorithmique, (iv) implique le risque que l’objectif de rendement ne soit pas atteint en raison de facteurs tels que des changements imprévus dans les stratégies de gestion, la technologie, le développement économique, l’évolution des taux d’intérêt, les coûts d’exploitation et/ou de matériel, la pression concurrentielle, le droit de la surveillance, le taux de change, le taux d’imposition, les variations des taux de change et/ou les changements des conditions politiques et sociales, et (v) ne doit pas être considérée comme une offre ou une sollicitation d’achat ou de vente du produit d’investissement. Un changement dans les facteurs fondamentaux sous-jacents de la note « Morningstar Medalist » peut signifier que la note n’est plus exacte par la suite.

Pour plus d’informations sur la notation historique « Morningstar Medalist » pour tous les instruments d’investissement suivis par Morningstar, veuillez contacter votre bureau Morningstar local.

Pour des informations plus détaillées sur les conflits d’intérêts, y compris les divulgations de l’EU MAR, veuillez consulter le document « Morningstar Medalist Rating Analyst Conflit of Interest & Other Disclosures for EMEA » ici