Immobilier Danger » Actualité immobilière » Actualité du crédit et de l’immobilier en 2026 »

1 Mai 2026 | Actualité du crédit et de l’immobilier en 2026

Après une légère baisse des taux en mars, les conditions se dégradent à nouveau sur les crédits immobiliers.

Quelles sont les dernières informations sur les taux d’intérêt ? Quels sont les éléments qui vont en impacter la tendance dans les semaines et mois à venir ? Comment emprunter malgré tout ?

Faisons un point complet sur l’évolution actuelle des taux de prêt immobilier en mai 2026.

🎥 L’analyse des taux de mai 2026 est aussi présentée en vidéo ici :

Que faut-il retenir des dernières actualités sur les prêts immobiliers en France ?

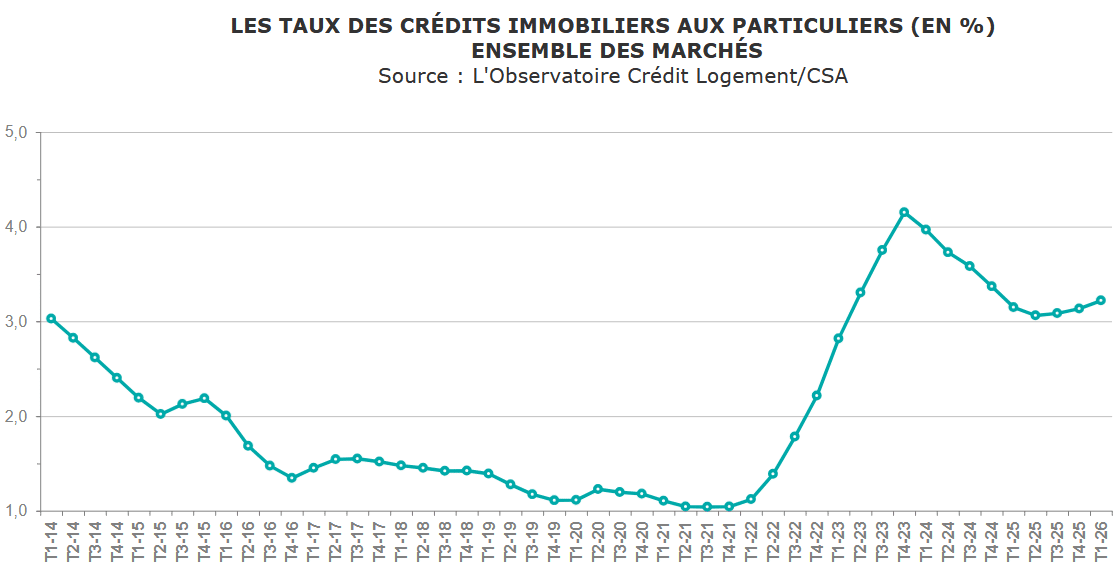

⬆️ On peut voir que globalement la tendance est à une augmentation lente mais régulière des taux d’intérêt moyens trimestriels depuis l’été 2025 :

En effet, le taux d’intérêt moyen diminue de 2 points de base pour redescendre à 3.23 %. Et surtout, on observe des variations un peu plus fortes sur chaque durée type.

❌ Malheureusement, cette accalmie a été très courte comme nous allons le voir ci-dessous. La raison principale est le changement de contexte économique mondial avec la guerre au Moyen-Orient.

Depuis début 2024, avec une baisse progressive des taux pendant plus d’un an, on a assisté à une reprise progressive de la production de prêt immobilier et des ventes.

Seulement, on a vu que depuis septembre 2025, les taux augmentent à nouveau faiblement mais régulièrement.

Cela commence à se ressentir sur la production des crédits habitats.

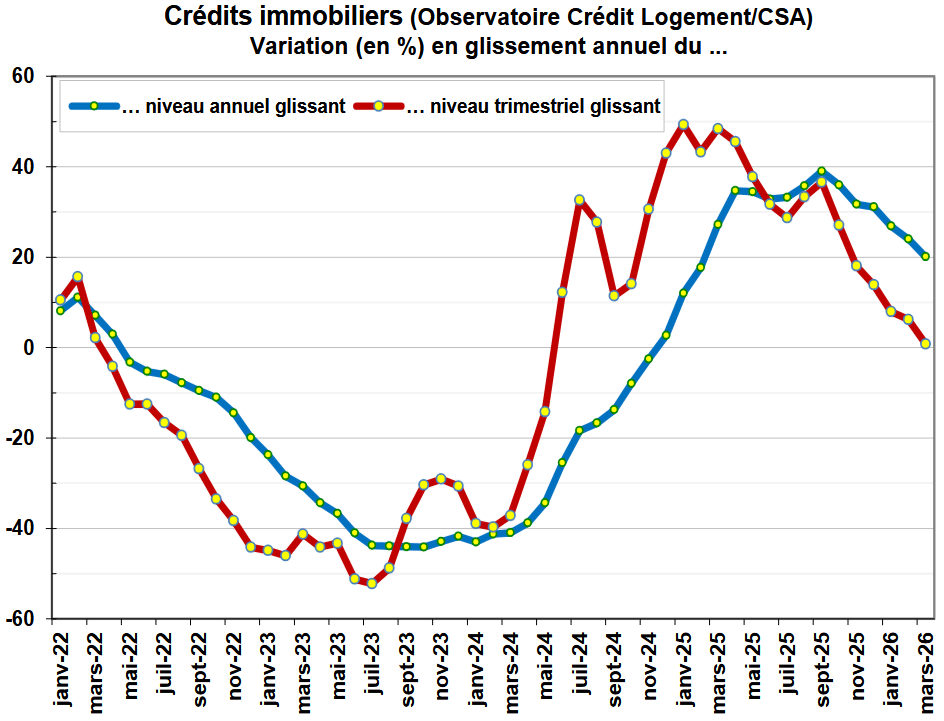

Sur la variation trimestrielle, on n’observe plus aucune progression :

De même, avec des conditions d’emprunt un peu plus clémentes ensuite et une base comparable très faible, on a assisté à un rebond technique des financements.

⚠️ Ce dernier s’essoufflait sur les 2 derniers trimestres, avec des hausses bien plus mesurées. Au 1er trimestre 2026, on observe désormais une stabilité de la production de crédits immobiliers.

Pas encore de retournement de tendance donc.

Cependant, si les taux continuent de remonter progressivement et le contexte économique de se compliquer, il ne fait aucun doute qu’il y aura moins de prêts immobiliers de signer dans les prochains trimestres.

La dernière réunion de politique monétaire de la Banque Centrale Européenne (BCE) a eu lieu hier, le 30 avril 2026.

⚖️ Malgré la hausse plus rapide de l’inflation en Europe suite au conflit au Moyen-Orient, la BCE a décidé de maintenir ses taux directeurs inchangés.

La prochaine décision de politique monétaire de la BCE est prévue pour le 11 juin 2026. La probabilité d’y voir une hausse des taux de la BCE est bien plus forte.

On fait le point à la fin de cet article sur les tensions actuels sur les marchés financiers et ce que cela va engendrer sur les taux immobiliers dans les prochains mois. ⬇️

🔴 Les différences entre les taux d’intérêt moyens en mai et ceux d’avril virent toutes au rouge.

Au mieux, on garde quelques taux moyens inchangés. Cela se produit uniquement sur les durées les plus courtes.

🏆 Du côté des meilleurs taux de prêt immobilier actuels, la tendance est la même. Quelques stagnations, mais surtout des hausses et sur un peu toutes les durées.

Différence taux moyen et taux individuel

⚠️ Beaucoup d’éléments entre en compte dans le calcul de votre taux individuel (revenus, âge, situation professionnelle, montant et durée du crédit, apport, type de projet immobilier, etc.).

Ces moyennes masquent des grands écarts importants !

Par exemple, en mars 2026, sur 25 ans, les 25 % des emprunteurs avec les meilleurs dossiers obtiennent un taux moyen de 2.91 % quand les 25 % des emprunteurs avec les moins bons dossiers ont un taux moyen de 3.61 %.

Ce qui fait une grande différence sur le coût total du financement.

⭐ Ne restez pas dans le flou, demandez gratuitement une étude de votre taux personnalisé et une comparaison des offres actuelles de différentes banques.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher le meilleure banque pour votre crédit immobilier en mai 2026 :

Comme nous le voyons depuis le début de l’année, les banques se montrent prudentes avant d’accorder des crédits immobiliers.

Leur but avant de chercher à gagner de l’argent et de s’assurer de ne pas en perdre.

Elles choisissent d’être bien plus sélectives avant d’accorder un taux d’emprunt plus bas à un dossier.

Pour maximiser vos chances de trouver une banque qui finance votre projet d’achat de maison ou d’appartement, voici différents conseils utiles :

Vous ne pourrez pas forcément respecter toutes ces préconisations, mais plus vous vous rapprocherez de ce profil bancaire idéal et plus votre risque d’essuyer un refus de crédit sera bas. Plus votre taux d’emprunt sera bas également.

A nouveau en 2026, les banques mesurent le risque avant d’accorder des baisses de taux d’intérêt par rapport à leurs barèmes standard.

🔴 Comme nous l’avons vu ci-dessus, la BCE a décidé de maintenir ses taux directeurs, mais elle s’apprête à les remonter si la hausse de l’inflation persiste. Cela va impacter négativement les taux de prêt immobilier dans les mois à venir.

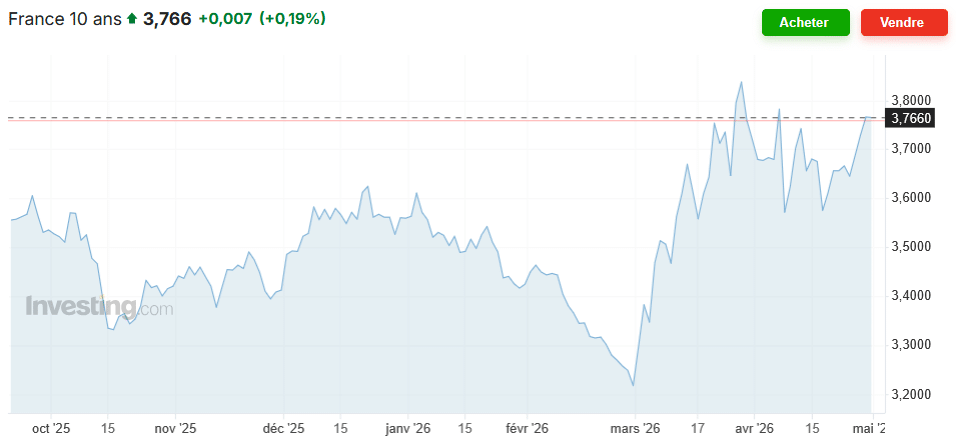

🔴 En outre, vous pouvez voir sur le graphique ci-dessous que l’OAT 10 ans de la France est resté à un niveau très élevé sur tout le mois d’avril :

🔥 La question que tout le monde se pose. C’est à quelle vitesse les taux vont augmenter ?

La hausse restera-t-elle mesurée et progressive ?

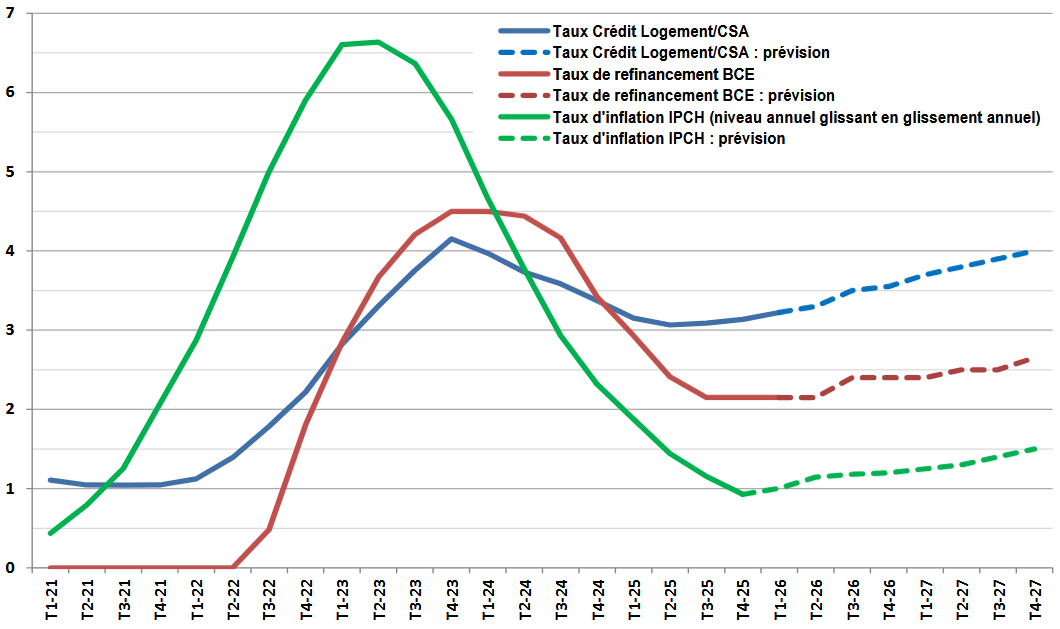

Dans leurs prévisions communiquées le 16 avril 2026, l’observatoire Crédit Logement le pensait. Il voit l’inflation n’augmenter que faiblement. Une hausse de taux de la BCE seulement au 3ème trimestre 2026 puis pas avant 2027.

Il prévoit donc des taux de crédit immobilier moyens vers 3.50 % en moyenne au 3ème et au 4ème trimestre 2026 :

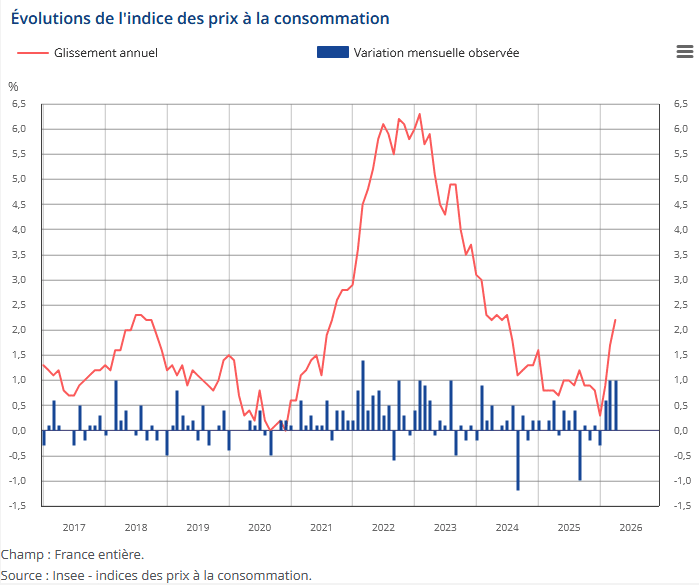

Cette impression s’est confirmée avec la publication le 30 avril 2026 par l’INSEE des toutes nouvelles statistiques sur l’inflation en France.

Elle repart fortement à la hausse comme le montre ce graphique :

L’inflation Core est à 1.2 %en avril. Elle était déjà remontée à 1.1 % en mars après 0.9 % en février.

😱 Il faut donc craindre une hausse des taux de prêt immobilier plus forte dès ce printemps.

Pour ceux qui ont un projet en cours d’achat, cherchez à bloquer le plus rapidement possible une offre avant que la banque n’augmente ses taux lors d’une prochaine révision.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier avril 2026