Recherche

Se connecter

TOUTE L’INFORMATION PRATIQUE POUR LES PROFESSIONNELS DE L’IMMOBILIER

Cet article vous a été :

Depuis juillet dernier, l’offre de crédits bancaires s’est nettement affaiblie. Pourtant, les taux des crédits immobiliers n’ont jamais été aussi bas. Le resserrement de l’accès au crédit voulu par la Banque de France produit donc les effets escomptés. Mais le recul du marché des crédits à l’ancien qui va se poursuivre sur le reste de l’année entraîne dans son sillage les achats de logements réalisés par les particuliers.

L’année 2021 va donc se finir moins bien qu’elle n’avait commencé et l’automne sera plutôt triste, en comparaison d’un printemps flamboyant. Pour autant, les prix des logements anciens poursuivent leur ascension. Mais sans que les évolutions observées partout sur le territoire ne bouleversent vraiment les différences de prix constatées entre les villes, grandes et petites.

Dès la sortie du premier confinement, les prix des maisons anciennes se sont nettement redressés pour se maintenir à un niveau élevé jusqu’à la fin de 2020. Mais en dépit de l’amélioration des conditions de crédit, une partie de la demande s’est épuisée : notamment dans les grandes agglomérations, en raison des prix pratiqués et du dégonflement des portefeuilles de biens disponibles à la vente ; mais aussi dans les villes petites et moyennes où les candidats à l’achat butent de plus en plus souvent sur les contraintes de l’accès au crédit imposées par la Banque de France. Durant le 1er semestre 2021, les tensions se sont donc atténuées et les prix se sont doucement repliés, quelle que soit la surface des maisons recherchées : la baisse a alors été d’autant plus apparente que les « beaux » biens étaient devenus plus rares, avec l’épuisement de leur demande. Cependant après 6 mois de dégradation, les prix signés des maisons ont commencé à rebondir en juillet d’après le Baromètre LPI-SeLoger et la hausse s’est accélérée durant l’été, à un rythme rapide pour atteindre + 3,4 % sur 3 mois en septembre.

En outre, la hausse des prix signés des appartements anciens se poursuit à un rythme soutenu (+ 6,5 % sur un an à fin septembre, contre + 4,9 % il y a un an). Elle a bénéficié d’une progression toujours soutenue durant l’été : le rythme de la hausse s’étant d’ailleurs établi à + 2,8 % sur le seul mois de septembre. Toutes les tailles d’appartements connaissant une telle évolution, même les prix des plus grands appartements (les 6 pièces et plus) pourtant déjà très élevés, partout.

Aussi n’est-il pas étonnant que, par exemple, les prix des appartements s’élèvent d’au moins 10 % sur un an dans plus d’un quart des villes de plus de 50 000 habitants, sans véritables signes de ralentissement de l’augmentation. Alors que la hausse se renforce dans presque toutes les villes de plus de 100 000 habitants, pendant que l’attractivité des communes périphériques mise en lumière durant le premier confinement s’atténue progressivement. Mais cela n’est pas nouveau et ne fait que confirmer les constats que le Baromètre LPI-SeLoger présente, mois après mois, depuis le printemps 2020. Il n’y a donc rien d’étonnant si les écarts de prix entre les villes ou entre les espaces urbains ne se sont pas atténués durant la crise provoquée par la Covid-19. Alors qu’en revanche les « prédictions » largement reprises il y a un an annonçaient une chute relativement sévère des prix à venir dans les communes rurales.

Par exemple, alors que les prix signés sur Paris dépassent les 11 300 €/m², en augmentation de 7,3 % sur un an et sans perspective (autre que saisonnière) d’affaiblissement, passer le périphérique à l’ouest ne sert plus à grand-chose, si on ne passe pas aussi la Seine : désormais les prix sont en effet comparables à Levallois-Perret et à Neuilly-sur-Seine. Alors que la fièvre parisienne gagne progressivement Boulogne-Billancourt, au sud du périphérique (alors que Vincennes est encore un peu loin, et à l’est). En revanche, passer la Seine à l’ouest de Paris pour Asnières ou Courbevoie assure d’une économie au m² de l’ordre de 35 %. Et si l’aventure mène au-delà de la Défense, à Colombes ou à Nanterre, l’acheteur peut escompter une baisse de prix de 50 % : l’économie pouvant même représenter 60 % si le passage du périphérique se fait au nord de Paris, avec un achat à Aubervilliers ou à Saint-Denis.

Bien sûr, la décote est toujours associée à un éloignement de la « capitale », de ses lumières et de ses services, au prix d’un allongement des temps de transports… et tout cela est ancien !

Mais cela n’est pas spécifique à la région parisienne. Même si les niveaux des revenus (sans parler des patrimoines) des acheteurs parisiens sont nettement plus élevés que ceux des Bordelais ou des Lyonnais ; et que dire si on les comparait à ceux des Stéphanois ou des Calaisiens ! Alors bien sûr, Colombes et Nanterre sont plus chères de l’ordre de 10 % que Bordeaux ou Lyon ; et même de 5 % plus chères qu’Annecy ou Cannes. Quand Aubervilliers et Saint-Denis valent autant que Nantes, Rennes ou Strasbourg. Mais par rapport à Bordeaux, habiter Mérignac ou Pessac, c’est comme passer la Seine pour Asnières ou Courbevoie. Alors que par rapport à Lille, aller à Roubaix, c’est comme passer le périphérique au nord de Paris…

Et que dire de toutes ces villes de Province où le prix du m² peine à dépasser les 2 200 €/m², tout en étant inabordables lorsqu’on les compare aux départements à dominante rurale dont les prix atteignent diffi cilement les 1 300 €/m² … Certainement pas, comme on le lit souvent, que si les marchés se grippent depuis plusieurs mois sur ces territoires, c’est parce que la hausse des prix y a rendu la demande insolvable !

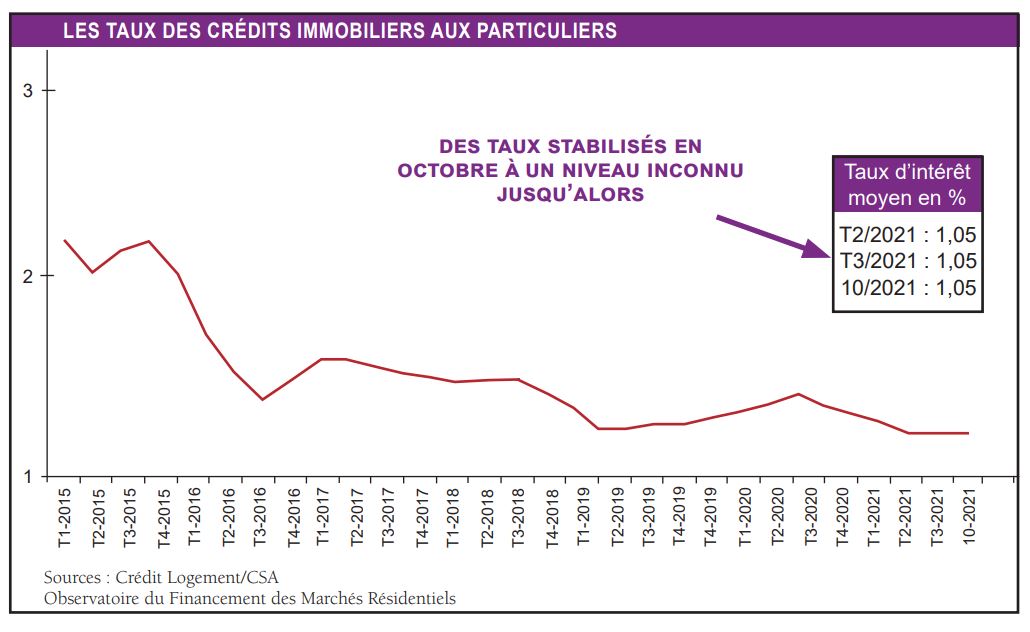

En octobre dernier, les taux des crédits immobiliers se sont maintenus à 1,05 %, pour le 3e mois consécutif. Ils ne sont jamais descendus aussi bas depuis la fin des années 40. Et pourtant, l’activité du marché des crédits à l’ancien s’est nettement dégradée durant tout l’été. Car, bien sûr, il est acquis que des conditions de crédit exceptionnelles permettent à ceux qui disposent d’un apport personnel suffisant pour s’endetter, de supporter des charges de remboursement allégées. Mais ce n’est pas parce que les taux sont bas que l’activité va être élevée : encore faut-il que les candidats à l’achat d’un logement ancien puissent accéder au marché des crédits, donc que leur apport personnel soit suffisant.

Et si les candidats à l’achat ne peuvent plus rentrer sur le marché, ce n’est pas en raison de la hausse des prix de l’ancien, de taux d’usure trop bas ou de mauvaises conditions de crédit, mais parce les apports personnels exigés par les banques sont à des niveaux tels qu’une large partie de la demande potentielle est exclue du marché. La décision prise par la Banque de France de resserrer l’accès au crédit a en effet fortement pénalisé la demande de logements : les recommandations dites du HCSF de décembre 2019 et de décembre 2020 ont altéré le dynamisme du marché de l’ancien.

Plus précisément, le niveau de l’apport personnel mobilisé par ceux qui peuvent rentrer sur le marché de l’ancien a fortement augmenté d’après l’Observatoire Crédit Logement/CSA depuis la fin de l’année 2019, avant que la Banque de France ne décide de resserrer l’accès au crédit pour répondre aux exigences du Comité européen du risque systémique (CERS/ESRB) formulées auprès de la France en septembre 2019 : + 13,1 % sur les 9 premiers mois de 2021, en glissement annuel, après + 12,3 % en 2020 , soit plus de 33 % depuis décembre 2019 ! Les taux d’apport personnel ont donc littéralement « explosés », en hausse de 31 % depuis la recommandation du HCSF de décembre 2019 : ils étaient descendus à des niveaux jamais observés par le passé, permettant au marché de se développer comme jamais, grâce à l’arrivée de ménages jeunes ou modestes faiblement dotés en apport personnel mais qui maintenant ne bénéficient plus que d’un accès limité au crédit.

D’ailleurs, afin d’illustrer les conséquences des exigences formulées par les banques depuis deux années, la montée de l’apport personnel représente 18000 € supplémentaires que le candidat à l’emprunt doit pouvoir mobiliser. D’après l’Observatoire du Financement du Logement de l’Institut CSA, un tel accroissement revient à augmenter de 40 % (!) l’apport des 55 % d’accédants à la propriété dans l’ancien disposant d’un revenu annuel inférieur à 3 SMIC : ce qui est difficile à envisager, sans un coup de pouce… En revanche, l’accroissement n’est que de 15 % pour les 15 % d’accédants dont le revenu annuel est supérieur à 5 SMIC !

Il n’est donc pas étonnant que l’activité du marché des crédits à l’ancien recule en dépit des conditions de taux proposées à la clientèle, entraînant dans son sillage les achats de logements anciens réalisés par les particuliers résidents.

La mise en œuvre des recommandations du HCSF qui depuis deux années n’a eu de cesse de casser le dynamisme du marché de l’ancien semble bien avoir atteint son objectif. Bien sûr, le premier semestre de l’année 2021 a été excellent, par référence à une période équivalente qui en 2020 (et il faut le rappeler) avait subi de plein fouet le choc du premier confinement. En outre, le dynamisme du marché a été artificiellement entretenu par une offre bancaire se préparant à la transposition dans la règlementation du resserrement des critères d’octroi des crédits (transposition initialement prévue pour juillet 2021, avant d’être reportée au 1er janvier 2022), jusqu’à devenir juridiquement contraignant : sachant qu’une application stricte des recommandations du HCSF va désormais peser sur l’offre nouvelle dédiée au financement de l’ancien.

Aussi, après plusieurs mois d’une progression rapide de l’activité, le rythme d’évolution de la production a commencé à nettement ralentir en juillet. Et ce ralentissement s’est renforcé durant tout l’été, bien au-delà de l’affaiblissement saisonnier habituel du marché. Ainsi et en dépit du dynamisme de l’offre bancaire qui se constatait encore en juin, le nombre de prêts à l’ancien mesuré à fin septembre 2021 en niveau trimestriel glissant est en diminution de 28,6 % par rapport au troisième trimestre 2020 (contre + 18.5 % en septembre 2020). Le choc est rude. Néanmoins compte tenu des résultats du premier semestre, le nombre de prêts à l’ancien mesuré sur les 9 premiers mois de 2021 s’est accru de 5,9 % par référence à la période équivalente de 2020. Alors que le nombre de prêts mesuré sur les 9 premiers mois de 2021 est en retrait de 5,9 % par rapport à celui des 9 premiers mois de 2019 !

Cette évolution observée sur le nombre de prêts se constate évidemment sur le nombre de compromis signés. Puisque d’après le Baromètre LPI-SeLoger, si les achats de logements anciens ont bien augmenté de 10,2 % à fin septembre (9 mois 2021 comparés aux 9 mois de 2020), ils restent néanmoins en recul de 9,2 % par rapport à 2019 (9 mois 2021 comparés aux 9 mois de 2019). Les inquiétudes concernant les évolutions à venir du marché de l’ancien ont donc toutes les raisons de se renforcer si, ce qui est hautement probable, la Banque de France ne revient pas sur ses décisions antérieures.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers

Professeur d’économie à l’université Paris-Ouest, Michel Mouillart est

spécialiste de l’économie immobilière. Auteur de nombreux ouvrages sur le

logement, il publie régulièrement des articles sur les marchés

immobiliers, l’endettement immobilier des ménages, les politiques

publiques du logement … Michel Mouillart est à l’initiative de

l’observatoire CLAMEUR et de nombreux autres observatoires. Et il réalise

régulièrement des prévisions sur l’activité du secteur (transactions dans

l’ancien, construction, endettement, …).

Stéphane Plaza la Varenne – Saint-Maur-des-Fossés

Keymex France – Taverny

Le Recruteur Immobilier® – La Baule-Escoublac

Recevez l’essentiel de l’actualité immobilière sélectionné par la rédaction.

Votre adresse e-mail ne sera pas publiée.

Vous souhaitez consulter notre dernier magazine ou l’une de nos éditions précédentes ?

Vous souhaitez voir plus d’articles :

&