Abonnez-vous | Se connecter

La Banque du Canada pourrait perdre des milliards $

17:39 | La Presse Canadienne

Immobilier: les acheteurs espèrent que la patience paie

09/01/2023 | La Presse Canadienne

Atikuss, une PME qui fait vivre les traditions

15:15 | Mona-Lisa Prosper

Nokia cherche à croître au Canada

11/01/2023 | La Presse Canadienne

Transparence salariale: le pour et le contre

07:27 | Olivier Schmouker

Le salon de la transformation numérique

Édition du 26 Octobre 2022

Édition du 26 Octobre 2022

(Photo: 123RF)

GESTION ALTERNATIVE. Si l’on définit la gestion alternative comme étant tout ce qui n’est pas actions et obligations négociées publiquement, il y a une immense catégorie d’actifs dont nous n’avons pas discuté encore: les fonds de capitaux privés.

Si je le fais aujourd’hui, c’est que je pense qu’il existe actuellement d’importants risques liés au secteur qui sont potentiellement incompris par les investisseurs. En d’autres mots, s’il y a un type d’investissement que j’éviterais totalement actuellement, ce sont les fonds de capitaux privés, notamment ceux qui sont liés à l’immobilier.

Au Canada, les fonds de capitaux privés sont habituellement distribués par notice d’offre, contrairement, par exemple, aux fonds communs distribués par les conseillers en placement qui le sont par prospectus. Ainsi, seuls certains types d’investisseurs ont accès à ce type de produit. Ceux-ci peuvent notamment se qualifier, de façon non exhaustive, en présentant les caractéristiques suivantes:

Je me concentrerai dans le présent article sur les risques actuels liés aux fonds privés d’immobilier.

En premier lieu, quel que soit l’environnement économique dans lequel on se trouve, il y a deux risques particuliers qui s’appliquent à l’ensemble de ces fonds.

Ces fonds ne peuvent habituellement être vendus à tout moment ou lorsqu’on le désire. Il y a des calendriers de retraits, et les fonds peuvent décider unilatéralement de cesser et de repousser les retraits si les conditions ne sont pas optimales pour la stratégie d’investissement.

En effet, alors que les actions et les obligations ont habituellement un prix qui fluctue de façon continue, les actifs des fonds privés sont évalués en interne et fluctuent beaucoup moins. Il est donc difficile pour un investisseur de vraiment connaître la valeur des actifs sous-jacents du fonds. Dans le même ordre d’idées, si des réévaluations sont nécessaires, celles-ci sont habituellement importantes et subites.

Regardons plus en détail maintenant la situation des fonds privés liés à l’immobilier, qui ont amassé des milliards de dollars d’actifs sous gestion au cours de la dernière décennie. Je dirais même que c’est l’une des catégories d’actifs qui s’est le plus démarquée au Canada durant la période, notamment en raison du rendement stable et positif qu’elles ont présenté depuis la crise financière de 2008-2009.

Cette stratégie est particulière, car il existe un équivalent qui se négocie sur les marchés publics, les Fonds de placement immobilier (FPI), ou Real Estate Investment Trust (REIT) en anglais. Un FPI est une fiducie qui détient plusieurs immeubles et dont les actions sont négociées en Bourse. C’est donc, pour un investisseur, la possibilité d’acheter une portion d’un parc immobilier, tout comme dans le cas des fonds privés en immobilier.

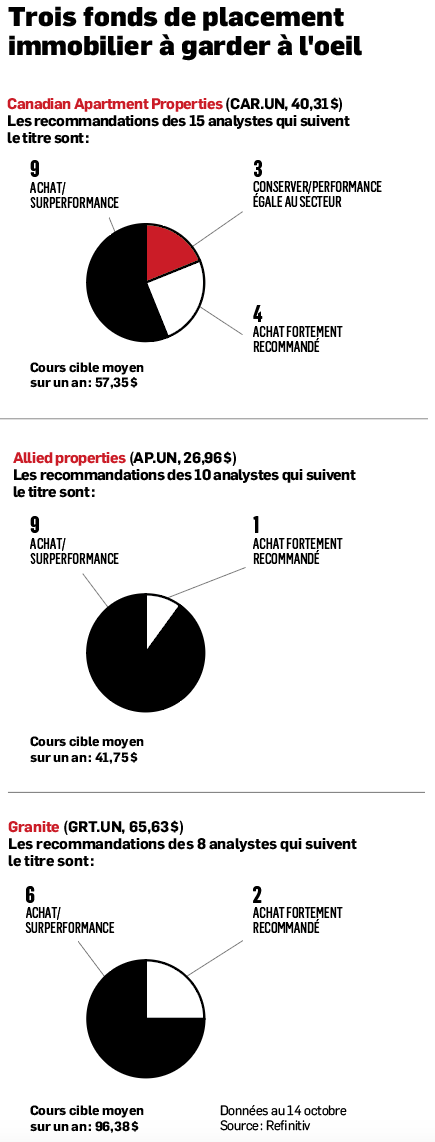

En raison, notamment, de la rapide hausse des taux d’intérêt des banques centrales, les FPI ont connu une dernière année exécrable sur les marchés. Depuis l’atteinte de leur sommet, Canadian Apartment Properties (CAR.UN, 40,31 $) est en baisse de 35%, Allied Properties (AP.UN, 26,96 $) est en baisse de 45% et Granite (GRT.UN, 65,63 $) est en baisse de 39%. De façon tout à fait saisissante, les fonds privés d’immobilier présentent pour la plupart un rendement positif pour 2022. Il est donc évident pour moi qu’il n’y a pas eu encore de réévaluation à la baisse des actifs sous-jacents. Les prix sont donc toujours artificiellement gonflés.

Les risques les plus importants ne sont toutefois pas liés au prix des parts, bien que ceux-ci soient majeurs. Il existe une possibilité non négligeable qu’il ne soit plus possible de retirer les fonds pour une période prolongée en raison de la baisse de la valeur des immeubles qui composent le portefeuille. Imaginez une absence de nouveaux investisseurs et une augmentation des demandes de retraits. Ça pourrait occasionner une spirale qui obligerait ces fonds à vendre des actifs dans un marché difficile pour accommoder les demandes de retraits des investisseurs, et ainsi de suite.

Déjà, plusieurs fonds privés commencent à repousser et à limiter les retraits. Les meilleurs jours des fonds privés liés à l’immobilier sont maintenant passés. Pour une paix d’esprit dans des moments moins faciles, nous évitons tout simplement le secteur.

Martin Lalonde MBA, CFA, est président fondateur des Investissements Rivemont, une firme spécialisée en gestion privée traditionnelle et alternative.

Gestion de portefeuille , Cryptomonnaie

Les prix ont reculé depuis le printemps dernier et les surenchères sont moins fréquentes.

Le prix médian des propriétés vendues a diminué en décembre pour les trois grandes catégories de logements.

BLOGUE. Le retour à la normale aura fait rêver les investisseurs cette année.

BALADOS. Après une année boursière qui a connu plus de bas que de hauts, le moment est venu de faire un bilan de 2022.

EXPERT INVITÉ. Il y avait longtemps que j’avais entendu cette expression, «burn rate», qui est pourtant très actuelle.

Mot de passe ou pseudonyme oublié

Inscription

Votre meilleur allié pour faire grandir votre entreprise, votre carrière et votre portefeuille. Économisez 75% sur le prix en kiosque !

L’intelligence financière. Économisez 19% sur le prix en kiosque.

![]()

Un site de Groupe Contex Inc.

355 rue Sainte-Catherine Ouest suite 501

Montréal, QC H3B 1A5

(514) 392-2009

Tous droits réservés. Groupe Contex Inc. © 2023

Pseudonyme ou mot de passe incorrect

Compte non confirmé. Regardez vos courriels.

Vous devez lier vos comptes lesaffaires.com et Linkedin avant d’utiliser cette fonctionnalité

Vous devez être connecté pour accéder à cette fonctionnalité.

Cliquez ici pour vous connecter ou ici pour vous inscrire.